もう既に米国はリセッション入り!?新築住宅は在庫過剰で景気後退レベル!

米国の新築住宅販売戸数は、昨年11月の61.1万戸(年率換算)を底に緩やかな回復基調を辿っていました。

これは昨年11月及び12月のFOMC後のパウエルFRB議長の会見で利下げに言及するハト派寄りの発言をしたことで、30年固定住宅ローン金利が昨年10月の7%台後半から6%台半ばまで急落したのが主な要因です。

そんな中、先週6月26日(水)に5月分の米国新築住宅販売戸数の発表がありました。

結果は61.9万戸(市場予想63.6万戸、前月69.8万戸)と、筆者が以前より住宅需要を減衰させるために必要な水準としている住宅ローン金利7%を超えるようになってきてましたので予想通り悪化となりました。

ただ、6月は7%の水準を下回ることも多くあり、やや持ち直している可能性はありそうです。

【米国新築住宅販売戸数と30年固定住宅ローン金利】

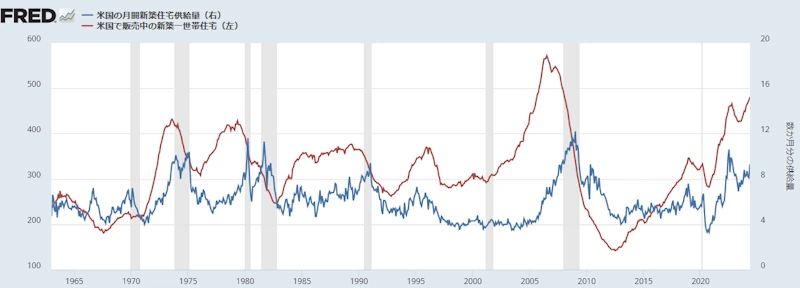

他方、あまり注目されませんが販売在庫戸数も同時に発表されています。

こちらの結果は48.1万戸となっており、在庫水準は月間販売戸数の約9.3か月分となっています。

需給バランスのとれた適正水準は6か月分と言われていますので、在庫水準はかなり過剰となっています。

では、その48.1万戸の在庫戸数、9.3か月分の在庫水準というのは過去のデータと比較してみた場合、いったいどういうレベルにあるのかということをグラフで確認してみたいと思います。

グラフの中で背景が薄いグレーに反転しているところは景気後退(リセッション)の期間です。

まず、48.1万戸の在庫戸数というのは、2008年のリーマンショックを引き起こしたサブプライム問題が浮上し始めた時期の57.2万戸に迫るほどの水準であることがわかります。

そして、9.3か月分の在庫水準というのは、コロナ禍以降では2022年の7月に10.6か月分を記録していますが、それ以前は8か月のラインを超えると漏れなくリセッション入りしていることがわかります。

【米国新築住宅販売在庫戸数と在庫水準】

昨年末、パウエル議長の利下げを示唆した発言によって、米国債は大いに買われて利回りは急落し、ドル円も140.24円まで約2か月で10円以上も下落するほど売られました。

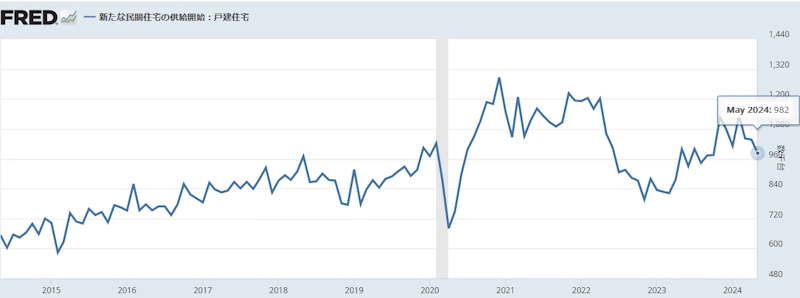

住宅メーカーも「来年はローン金利が下がって住宅の年だー!」ということで住宅建設を増やしましたが、金利は一向に下がらず、むしろ上がってきているため、販売戸数も低迷しています。

したがって、着工件数も2月を天井に調整してきている感じがします。

それでも5月は年率換算で98.2万件と61.9万戸の販売戸数よりもだいぶ上回っており、ローン金利が高止まりする中では販売戸数も伸びないため、在庫水準はもうしばらく過剰気味の状態が継続しそうです。

【米国住宅着工件数(戸建て)】

市場では、米国の中央銀行にあたるFRB(米連邦準備制度理事会)による利下げは、早くても次々回のFOMC(米連邦公開市場委員会)が開催される9月と予想されており、市場が利下げを相当程度織り込むまでは高水準の住宅ローン金利が維持されると思われます。

よって、需要低迷供給過多の構図からやはり景気は悪化し、新築住宅価格も下落、そして在庫水準のグラフを信じるならば、ほとんどの専門家やFOMCのメンバーが軟着陸を予想する中、あまのじゃくの筆者はもう間もなく米国に景気後退(リセッション)が訪れると予想しておきます。

或いは、今夜発表の6月分の米国雇用統計が悪化していれば、「実はもう既に6月には景気後退に陥っていましたー」な~んて判断が下されるかもしれませんね。(笑)

ちなみに、管理人ペッパーは経済・金融の専門家でもなんでもありません。

信じるか信じないかはあなた次第!

ฅ(=^・^=)