原油価格急落で米国CPIも鈍化、今後は逆に需要を喚起しインフレ率は上昇、FRBは三たび利上げに追い込まれる!?(10月米国CPI結果詳細)

今週14日(火)に10月分米国CPI(消費者物価指数)の発表がありました。

結果は総合・コアともに市場予想を下回り、ドル円と米国債利回りは急落することとなりました。

専門家や市場では利上げ打ち止めを完全に織り込みましたが、あまのじゃくの筆者の見解は?

それでは毎月恒例ですが、その米国CPIの中身をもう少し詳しく見ていきたいと思います。

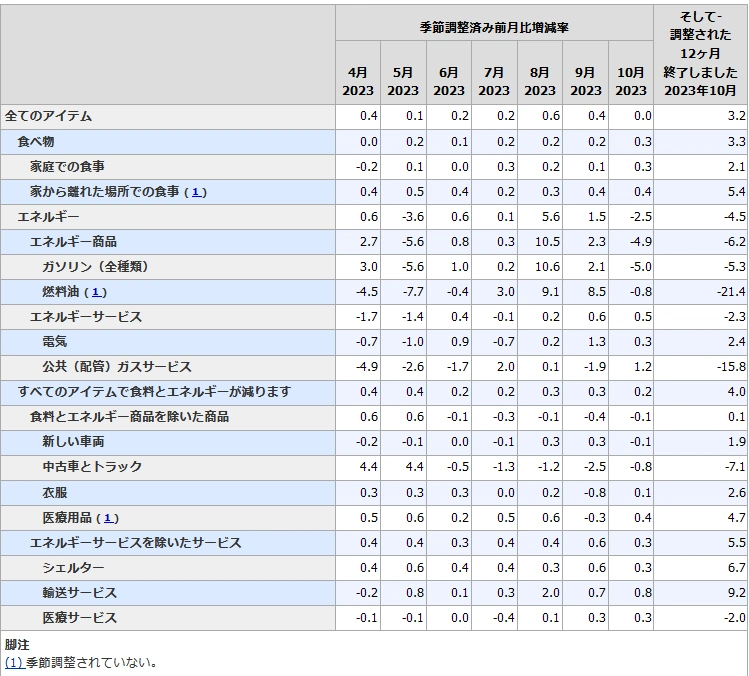

【10月米国CPI(項目別詳細)】

まず、グラフ一番右の列の前年同月比を見てみますと、目につくのが-21.4%の「燃料油」の項目ですね。

原油の急落が原因で、前月比でも+8.5%(9月) → -0.8%(10月)へと一気にマイナスへ転じています。

「ガソリン」も同様に、前年同月比-5.3%、前月比-5.0%と大幅に下落しています。

そして、同じ「エネルギー」の項目にある「公共ガスサービス」も-15.8%と大きなマイナスとなっています。

ただ、こちらは先月指摘した通り、前回の9月分(-19.9%)で底を打ったと思われ、上昇に転じています。

原油価格は9月末に中東情勢への懸念から1バレル90ドルを超える水準まで上昇しましたが、米中を中心に世界経済の悪化による需要減を織り込む形で現在は70ドル台前半まで下落してきています。

月足チャートを見ますと、向こう数か月で60ドル台へと突入しそうな感じですね。

中東情勢やサウジアラビア・ロシアの減産にもかかわらず、原油市場が最も悲観的といった感じでしょうか!?

当面は上値の重い展開が続くと予想します。

【WTI原油価格(月足)】

「エネルギー」の項目では、前年同月比で今回10月分からプラスへ転じると考えていましたが、原油価格の急落によりマイナス圏へさらに深掘りしています。

ただ、ベース効果もあって来年2024年の5月頃までは緩やかな上昇になるのではないでしょうかね。

【米国CPI(エネルギー)[前年同月比]】![米国CPI(エネルギー)[前年同月比]](https://fx-osusume.pepper.jp/wordpress/wp-content/uploads/2023/11/column105.webp)

次に気になるのが、前年同月比-7.1%の「中古車とトラック」の項目です。

コロナ禍で急騰した価格の反動と自動車ローン利率の上昇が影響して下落基調が続いていましたが、やや持ち直してきているでしょうか!?

今後金利が低下してローン利率が下がってくるようですと、需要が喚起され、ベース効果もあってプラス圏に浮上してくるかもしれません。

【米国CPI(中古車とトラック)[前年同月比]】![米国CPI(中古車とトラック)[前年同月比]](https://fx-osusume.pepper.jp/wordpress/wp-content/uploads/2023/11/column106.webp)

3番目は、前年同月比+9.2%、前月比+0.8%の「輸送サービス」の項目です。

毎月のように指摘していますが、高水準を維持し、なかなか下がらない項目となっています。

【米国CPI(輸送サービス)[前年同月比]】![米国CPI(輸送サービス)[前年同月比]](https://fx-osusume.pepper.jp/wordpress/wp-content/uploads/2023/11/column107.webp)

4番目に今回は前年同月比-2.0%、前月比+0.3%と数値としては小幅なのですが、「医療サービス」を取り上げます。

基本的に「医療サービス」は右肩上がりとなっていましたが、バイデン政権下で成立したインフレ抑制法などにより下落傾向となっていました。

ただ、ここ数か月やや上昇傾向となっています。

また、医療保険の算出方法も今回の10月分より変更されて価格は上昇することとなり、向こう1年間は前年同月比で物価を押し上げることになりそうです。

【米国CPI(医療サービス)[価格指数]】![米国CPI(医療サービス)[価格指数]](https://fx-osusume.pepper.jp/wordpress/wp-content/uploads/2023/11/column108.webp)

最後が前年同月比+6.7%、前月比+0.3%の「シェルター(住居費)」の項目です。

CPI構成比が34.9%と比重が大きいので、この項目の減少がコアCPIを押し下げた主因となっています。

「帰属家賃(持ち家を賃貸物件とみなして換算された想定家賃)」が、そろそろ前月比では反発局面に入るかもしれませんということを述べてきましたが、+0.6%(9月) → +0.4%(10月)へと鈍化しました。

そして、今回はホテル等の宿泊費が元々変動幅は大きいのですが、前月比+3.7%(9月) → -2.5%(10月)へと大幅に下がったのも要因の1つでした。

ただ、先行指標の住宅価格が上昇していることもあり、「住居費」の前年同月比では来年2024年5月くらいまでは下落基調が続くと推測されますが、前月比ではこの+0.3%くらいが底だと思われ、今後は上昇してくると予想します。

【米国CPI(帰属家賃)[前月比]】![米国CPI(帰属家賃)[前月比]](https://fx-osusume.pepper.jp/wordpress/wp-content/uploads/2023/11/column109.webp)

というわけで、今月は気になった5項目を見てみました。

やはり今後数か月は、原油価格の下落がインフレへの下押し圧力となりそうです。

ただ、価格が下落してくるようですと、OPECプラスが供給を絞ってくると思われますので、たとえ60ドル台に下落したとしても本格的なリセッションへ突入するまでは底堅く推移するのではないでしょうかね!?

一方で、原油価格や米国債利回りの下落が需要を喚起し、逆にインフレの押し上げ要因になると予想します。

ガソリン価格が下落しているせいか、来週の感謝祭シーズンでは車や飛行機での旅行需要が伸びているようです。

また、米国債利回りも下がってきたことで、住宅ローン利率が低下し、住宅ローン申請件数が増加してきています。

今までローン利率が高すぎて住宅や車などの購入を見送っていた層が動き出し需要増となってくれば、CPI構成項目の「住居費」は1年ほどのタイムラグがありますが、その波及効果によりやはり物価は上がってくると考えられます。

これが景気後退期なら、ある程度需要は抑えられそうですが、GDPNowを見ましても10~12月の第4四半期は+2.2%予想と米国はまだマイナス成長に陥りそうもないです。

ただ、当初より筆者は来年早々のリセッションを予想していますので、この潜在的な需要が掘り起こされて一巡した後は、やはり景気が悪化していくにつれてインフレ率も下がっていくと予想します。

❝リセッションは様々な要素で総合的に判断されるのですが、失業率が直近低値から0.5ポイント上昇したところをリセッションの入口とすると、来年早々には失業率は3.9%まで上昇し、その直後に実質GDPは2期連続マイナス成長となり、米国はリセッションになると予想しておきます。(もしかしたら今年末にも!?)❞

よって、短期的には原油価格の下落がインフレ率を押し下げますが、価格が落ち着いた後は再びインフレ率は上昇すると予想します。

来年2024年の第2回3月FOMC辺りで、FRBは利上げしちゃうかもしれませんね。

市場や専門家はむしろ利下げ予想で、100%利上げなど予想していませんが…(笑)

ただ、来年は可処分所得は減少し個人消費は低迷するでしょうから、利上げがリセッションへのトリガーなんてことになってしまうかもしれませんね。

ちなみに、管理人ペッパーは経済金融の専門家でもなんでもありません。

信じるか信じないかはあなた次第!

ฅ(=^・^=)