FRBは禁断の悪手財政ファイナンスへ!ドル通貨切り下げも現実味!?

昨年の12月FOMC(米連邦公開市場委員会)に於いて、米国の中央銀行にあたるFRB(米連邦準備制度理事会)は0.25%ptの利下げを決定しましたが、実はそれ以外にも重要な金融政策を発表しています。

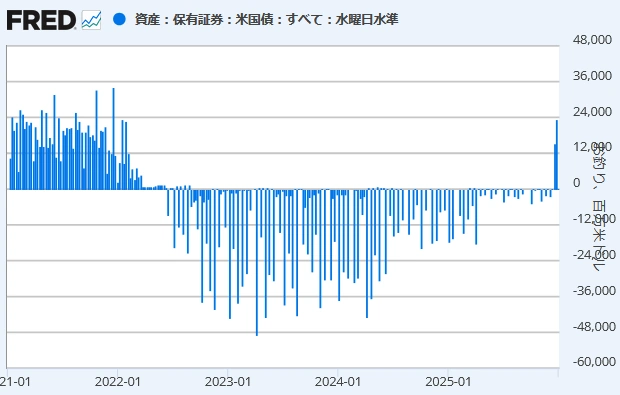

そう、FRBはコロナ禍で膨れ上がった米国債の保有量を2022年6月から減らし続け市場から資金を吸い上げる量的引き締め政策を続けてきましたが、当該12月から月額400憶ドル分の米国債(財務省短期証券:T-Bill)を買い入れて市場へ資金を供給する量的緩和政策へと舵を切ったのです。

【 FRBによる米国債保有量の週間増減額(百万ドル)】

事実上の財政ファイナンス

コロナ禍ではパンデミックという未曽有の危機に対応するため、FRBは市場に大量の資金を供給したわけですが、今回は何か特別な危機に直面したというわけでもなく、アベノミクスのようにデフレ経済下でのインフレ政策というわけでもありません。

単に連邦政府の発行する米国債の量が多すぎて買い手が不足し、もうこれを消化しきれないため、FRBが買い支えたというだけです。

そう、つまり事実上の財政ファイナンスです。

米国債市場で需給バランスを正常化させるためには、需要を増やすか供給を減らすしかありませんが、後者は望み薄な感じですので、本来ならば利回りを魅力ある水準まで引き上げて需要を掘り起こさなければなりません。

しかしながら、FRBも目先の不利益より将来の不利益を選択しがちですので、目先の金利上昇は容認できなかったということですね。

買い入れ額は加速し金利上昇をもたらす!

FRBの米国債保有量は2022年6月時点で最高5.771兆ドルありましたが、2024年12月には4.189兆ドルと、2年半で1.582兆ドル減らしていますので、月400憶ドルの買い入れならば僅か40か月でインフレ率が9%となった当時の保有量へ戻る計算となります。

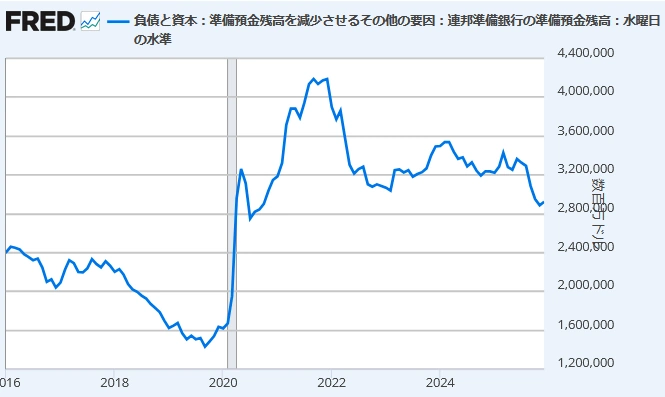

ただ、金融機関がFRBへ預ける準備金の残高は連邦政府機関の閉鎖や年末という要素もありましたが、昨年9~11月の間で2,086、1,329、641億ドルと毎月大きく減少していましたので、米国債市場を買い支えるためには月400憶ドルでは不十分と思われ、また米国は毎年巨額の財政赤字を計上することから米国債の発行も増加し続けるため、FRBは更なるハイペースで米国債を買い入れることになると予想されます。

ただそれは、大量の国債を買い入れた日銀のYCC(イールドカーブコントロール)政策が破綻したように、何れ支えきれなくなり、結局は金利の上昇をもたらすことにつながります。

とどのつまり、FRBによる財政ファイナンスはバブル崩壊の危機をただ先送りしているにすぎず、バブルが膨れ上がる分だけ被害は甚大になると予想されます。

【 準備金残高(百万ドル)】

あとがき

昨年9月に、リバースレポが枯渇して準備金残高が減少し悪い金利上昇が加速するといった記事を書きましたが、まさに詰将棋のごとく米国経済は一手一手詰みに向かって進んでいるような気がします。

![]() リバースレポが枯渇!米国債の買い手が不足し悪い金利上昇が加速する!

リバースレポが枯渇!米国債の買い手が不足し悪い金利上昇が加速する!

財政ファイナンスは、戦後のドイツや日本でハイパーインフレをもたらし、当時基軸通貨であったポンドの発行元である英国でさえも25%という高インフレを引き起こしました。

米国もこのまま財政ファイナンスが続くようですと、例外なしにインフレ率は上昇していくはずですが、長期ゾーンの米国債利回りは高止まりすると考えられ、上昇スピードは緩やかなものになる、或いはその前にバブルが崩壊してしまうのではないでしょうか。

米国の債務は持続可能ではありませんので、どこかで大鉈を振るう時が来るはずですが、さて、米国がトランプ関税によって疲弊した自国民に痛みを伴う改革が本当にできるのか?という疑問が生じます。

やはり日本を含めた他国にその痛みを押し付けると考えられ、1985年のプラザ合意のようにとまでは言わないまでも通貨切り下げ(ドル高の是正)に動き、輸出やインバウンドで稼ぐ道しかないように思います。

戦後のドイツや日本、英国も通貨安による輸出増に加えて、ドイツや日本では朝鮮戦争、英国では北海油田という特需によって財政の立て直しが図られたわけですので、米国も同じ手法に頼ることになるのではないでしょうかね。

ちなみに、管理人ペッパーは経済・金融の専門家でもなんでもありません。

信じるか信じないかはあなた次第!

ฅ(=^・^=)