コアPCEが2%だった2018年7月と現在のインフレ率を各セクター毎で比較してみた

米国の中央銀行にあたるFRB(米連邦準備理事会)は、インフレ目標の対象であるコアPCE(個人消費支出)価格指数の前年同月比が2022年2月に5.6%まで上昇したのを受け、翌3月から目標の2%へ押し下げるために政策金利を徐々に引き上げ、その利上げ政策等が奏功し、直近の2023年12月時点で2.9%とインフレ率は急速に低下してきました。

そこで、インフレ率が2%だったコロナ禍前の2018年7月と現在で何がどう違うのか?ということを知るために各セクター毎のインフレ率の状況を比較してみることにしました。

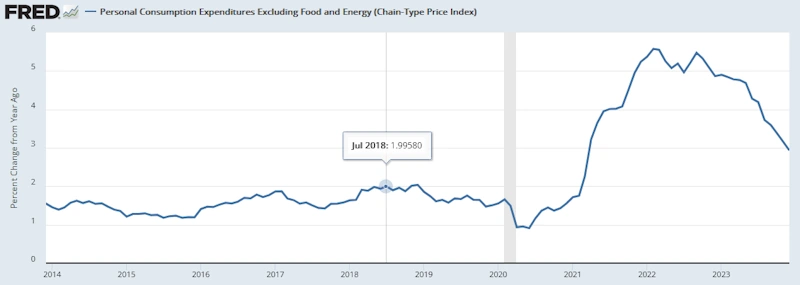

コアPCEは、2023年12月が+2.93%となっています。

Inflation Nowcasting を見ますと、2024年1月が+2.66%、2月が+2.52%、第1四半期が+2.40%の予測値となっており、向こう3か月ほどは順調にインフレ目標の2%へ近付く予想となっています。

【 米国コアPCE(前年同月比)】

PCEでは、上記のようなグラフ化しているセクターが少ないので、ここからはCPI(消費者物価指数)で見ていきます。

総合CPIは、2023年12月が+3.30%となっています。

2018年7月が+2.85%なので、かなり近付きました。

Inflation Nowcasting を見ますと、2024年1月が+2.96%、2月が+2.99%、第1四半期が+3.10%の予測値となっており、少しずつ離れていく予想となっています。

ここ数か月のインフレ率低下の主な原因は原油価格の急落なので、やはりこの先は2018年7月のインフレ率からは少しずつ遠ざかっていくと思われます。

【 米国総合CPI(前年同月比)】

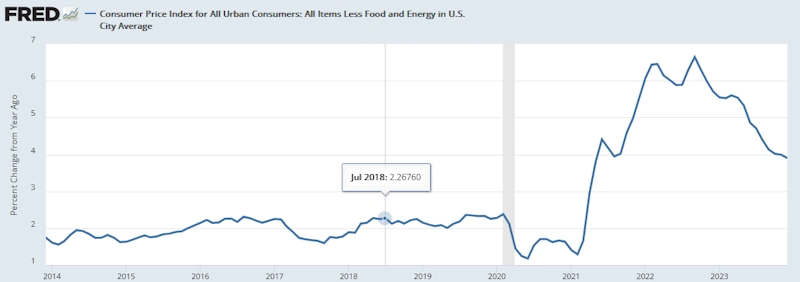

コアCPIは、2023年12月が+3.90%となっています。

2018年7月が+2.27%なので、コアPCEに比べるとまだまだ距離があるように思います。

Inflation Nowcasting を見ますと、2024年1月が+3.81%、2月が+3.67%、第1四半期が+3.78%の予測値となっており、コアPCEと違って3%台後半で停滞気味な感じです。

やはり、比重の大きい住居費のインフレ率の低下の勢いが弱まってきているのでしょうね。

【 米国コアCPI(前年同月比)】

2018年7月は、総合CPI+2.85% >コアCPI+2.27% なので、食品・エネルギー価格が高かったことが推測されます。

エネルギ価格のインフレ率は、2023年12月が-1.99%となっています。

2018年7月が+12.21%と、やはりエネルギー価格は高く、現在はこれを大きく下回っています。

ただ、今後エネルギー価格のインフレ率は上昇し、徐々に近付いていくと思われ、2018年7月を上振れる可能性も高そうです。

【 米国CPI(エネルギー価格)[前年同月比]】![米国CPI(エネルギー価格)[前年同月比]](https://fx-osusume.pepper.jp/wordpress/wp-content/uploads/2024/02/column147.webp)

食品価格のインフレ率は、2023年12月が+2.72%となっています。

2018年7月が+1.36%なので、現在はこのちょうど2倍です。

前月比を見ますと、概ね+0.2%台で推移してきているので、当面は+2.5%前後で安定しそうな感じがします。

2018年7月のインフレ率とはちょっと距離が残りそうですね。

【 米国CPI(食品価格)[前年同月比]】![米国CPI(食品価格)[前年同月比]](https://fx-osusume.pepper.jp/wordpress/wp-content/uploads/2024/02/column150.webp)

食品とエネルギーを除いた財価格のインフレ率は、2023年12月が+0.09%となっています。

2018年7月が-0.25%なので、これをやや上回る程度まで低下してきました。

コロナ禍前は0%をやや下回るマイナス圏でのデフレ状態がトレンドでしたので、もう少し下落余地はありそうですが、CPI詳細のコラムでも述べた通り底打ちした気配も感じられます。

【 米国CPI(食品とエネルギーを除いた財価格)[前年同月比]】![米国CPI(食品とエネルギーを除いた財価格)[前年同月比]](https://fx-osusume.pepper.jp/wordpress/wp-content/uploads/2024/02/column149.webp)

サービス価格のインフレ率は、2023年12月が+5.30%となっています。

2018年7月が+3.09%なので、まだだいぶ距離があります。

サービス価格に含まれるCPIでの比重の大きい「住居費」と、PCEでの比重が大きい「健康管理」の項目も見ていきます。

また、サービス価格に影響を与える人件費(平均時給)も取り上げたいと思います。

【 米国CPI(サービス価格)[前年同月比]】![米国CPI(サービス価格)[前年同月比]](https://fx-osusume.pepper.jp/wordpress/wp-content/uploads/2024/02/column148.webp)

住居費のインフレ率は、2023年12月が+6.17%となっています。

2018年7月が+3.49%なので、まだだいぶ距離があります。

先行指標の住宅価格が上昇しており、5月くらいに一旦底打ちし上昇してくる可能性があります。

2018年7月のインフレ率にはちょっと届きそうにないですね。

【 米国CPI(住居費)[前年同月比]】![米国CPI(住居費)[前年同月比]](https://fx-osusume.pepper.jp/wordpress/wp-content/uploads/2024/02/column151.webp)

医療サービス価格のインフレ率は、2023年12月が-0.49%となっています。

2018年7月が+2.26%なので、現在はこれを大きく下回っています。

ただ前月比を見ますと、医療保険料の算出方式が変わったせいか+0.70%と急加速しており、2018年7月を上振れる可能性が高そうです。

【 米国CPI(医療サービス価格)[前年同月比]】![米国CPI(医療サービス価格)[前年同月比]](https://fx-osusume.pepper.jp/wordpress/wp-content/uploads/2024/02/column152.webp)

医療品価格のインフレ率は、2023年12月が+4.74%となっています。

2018年7月が+0.43%なので、近付くというより少しずつ離れている感じがします。

【 米国CPI(医療品価格)[前年同月比]】![米国CPI(医療品価格)[前年同月比]](https://fx-osusume.pepper.jp/wordpress/wp-content/uploads/2024/02/column153.webp)

平均時給のインフレ率は、2023年12月が+4.10%となっています。

2018年7月が+2.77%なので、まだまだ距離があるかなという感じがします。

しかも、現在は+4.0%強で停滞しており、逼迫した雇用環境を考慮しますと、インフレ率を下回る水準へ低下していくことは難しそうな気がします。

【 米国平均時給(前年同月比)】

というわけで、インフレ率が2%だった2018年7月と現在を比較してみました。

現状2018年7月のインフレ率を下回っている項目は、今回見た中では「エネルギー価格」と「医療サービス価格」です。

しかしながら、この2項目は今後上振れる可能性が高そうです。

逆に現在上振れている項目は、2018年7月のインフレ率に近付きはするものの、その手前で停滞、もしくは反発する可能性が高そうです。

やはり、今年2024年のコアPCEを2.4%としているFRBの予想通り、今年中の2%達成は難しいような気がします。

ただ、コアPCEは、ベース効果もあって5月くらいまでは下落基調が続くと思われます。

恐らく5月に2.3%前後で底打ちして6月からは緩やかな上昇に転じ、インフレ第二波という感じがしますね。

年末には3%前後という予想をしておきます。

ちなみに、総合CPIでは当初から昨年2023年6月を底に7月からのインフレ第二波を予想していましたが、今月発表の1月分総合CPIがこれを下回りそうなので、7か月目で予想はハズレということになりそうです(笑)

ちなみに、管理人ペッパーは経済・金融の専門家でもなんでもありません。

信じるか信じないかはあなた次第!

ฅ(=^・^=)