絶対に買ってはいけない米国債24時!ドル円は売ってはいけない

年末ですので、こんなタイトル付けさせてもらいました(笑)

現在、絶賛爆買い中の米国債ですが、あまのじゃくの筆者は「買ってはいけない!」ってことで記事を書きたいと思います。

そう、このインフレ相場に於いて、特に今年2023年は債権の年ということで米国債トレーダーはここ1年間で何度も価格が上昇(利回りは低下)すると予想し、その都度米国債を買い進めてきました。

しかしながら、その予想は脆くも崩れ去り、その度に踏み上げられ、11月上旬に読んだ記事によりますとその時点でその数合計7回あったとのことでした。

そして先週、12月FOMCにて来年2024年の金融政策の見通しが従来よりもハト派寄りの0.75ポイントの利下げを示唆したため、ほぼ全ての専門家や市場は「パウエルFRB議長が言ってるんだから、さすがに今度こそ米国債は買いだろ!もう利上げは終了!来年早期に利下げ!」ってことで、米国債は大いに買われ、利回りに連動するドル円は急落することとなりました。

もちろんFRBが政策金利を下げていけば、米国債の利回りは下落し価格は上昇するので、理に適っているのですが、さて専門家や市場の予想通りにインフレは沈静化し、FRBは利下げしていくのか検証していきたいと思います。

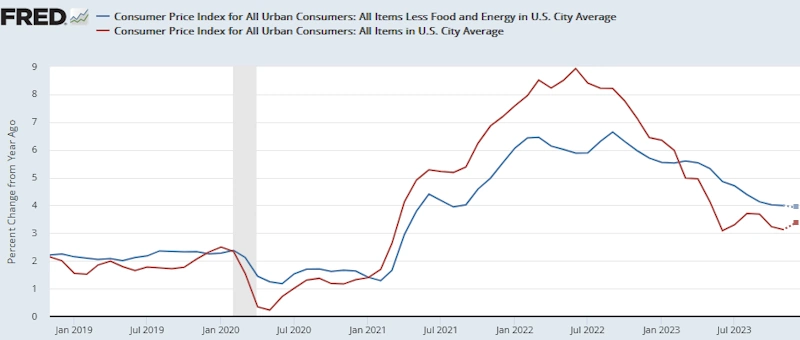

その1: 12月分の米国CPIは上昇。

Inflation Nowcasting を見てみますと、来月1月10日に発表予定の12月分米国CPI(消費者物価指数)の前年同月比予測値は、3.12%(11月) → 3.33%へと上昇予想となっています。

コアCPIは、3.99%(11月) → 3.93%と僅かに低下のほぼ横ばいとなっています。

PCE(個人消費支出)は本日発表予定ですが、変動幅は小さいものの同じような感じになると思われます。

10~11月は原油価格の急落によってCPIも下落しましたが、原油価格の落ち着きとともにベース効果もあって今後はコアCPIの数値に近付くように緩やかに上昇していくと考えられます。

その2: 住宅ローン申請件数は底打ちし上昇傾向。

住宅関連指標の中でMBA住宅ローン申請件数というものがあります。

毎週データが発表され購入と借り換えの項目があるわけですが、ともに住宅ローンの金利低下に伴い需要は増加傾向となっています。

購入指数に関しましては、1か月以上前の11月1日発表分の週で既に底打ちしており、上昇傾向となっています。

価格は需要だけで決まるわけではありませんが、住宅価格を押し上げる要因として働き、波及効果もあってCPIの押し上げ要因となりそうです。

【 住宅ローン申請件数(購入指数)】

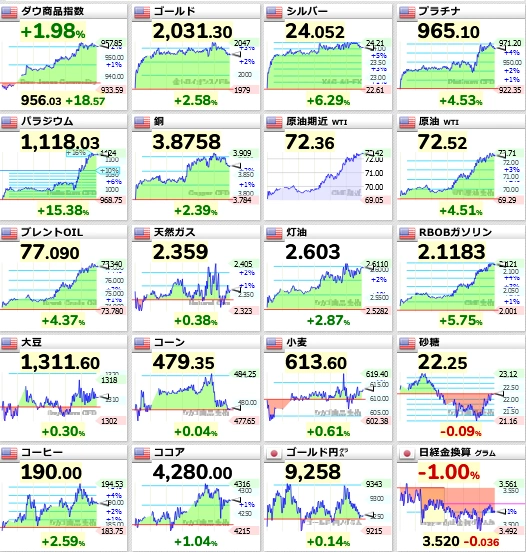

その3: 金融緩和はあらゆる市場に投機マネーが流入し価格を押し上げる。

これは12月FOMC後の主なコモディティのチャート一覧です。

見事に急騰しています。

12月FOMCで来年2024年の政策金利を0.25ポイント3回分の0.75ポイント利下げする見通しとなったことで米国債の利回りが急落し、金融環境は緩和状態となりました。

金融緩和は米国債市場だけでなく、株やコモディティなどあらゆる市場に投機マネーが流入し価格を押し上げます。

また、円安で日本製品や日本株が買われるように、ドル安になれば米国製品や米株、ドルで取引されるコモディティなども米国外の外国勢から見れば割安となり、買われる傾向になります。

その4: 雇用環境は再び逼迫してきている。

今月12月8日に11月分の米国雇用統計の発表があり、非農業部門雇用者数、失業率、平均時給など市場予想を上振れ、また週間で発表される新規失業保険申請もずっと20万人程度の低水準を維持しており、雇用情勢は底堅く推移していると思われます。

また、15~64歳の生産年齢人口が11月は減少しており、憶測ですが人口動態の問題+それを補う移民・難民が減少しているのではないでしょうかね!?

国境の壁建設も再開される動きがありますし、難民を受け入れているニューヨーク市のアダムス市長も「もう限界~(>_<)」って言ってましたので。

そうなってきますと、雇用環境もなかなか緩んでいかないため、需要もそれなりに強い中では価格に転嫁される人件費も下がっていかないと考えられます。

【米国15~64歳の生産年齢人口】

その5: 米国債利回りの下値余地は限定的。

昨日、10年物米国債の利回りは3.82%まで下落し、現在は3.8%台半ばで推移しています。

11月分の米国総合CPIは前年同月比で3.1%ですが、コアCPIは4.0%ですので、買った時点では実質赤字ということになり、ちょっと割高かなという感じがします。

10年間何が起きるかわかりませんので、むしろタームプレミアム(期間の長さに伴う上乗せ利回り)はもうちょっと欲しいところです。

また、テクニカル的に見ても日足RSIは買われ過ぎ領域の70を超えてきており、ここから先は買い余地が小さいように思われ、調整が入りやすくなると思われます。

【10年物米国債利回り】

などなど、挙げればキリがない感じですが、筆者にしてみればこの先インフレが鎮静化してFRBが早期に利下げを開始するとはとても思えないんですけどね。

米国債を買うということは利回り低下を意味し、市場の金利も下げてしまいます。

特に、住宅ローン金利が下がったことで、住宅需要が顕著に増加傾向となっており、足もと今月12月からインフレは加速しているのではないでしょうかね!?

つまり、米国債を買えば買うほどインフレを促進してしまい、FRBは三たび金融引き締めに動かざるを得なくなり、米国債は売られ価格は下落することになるのではないでしょうか!?

筆者は、「下がれば上がる相場、リセッションまでは」と言ってきましたが、それはまだ続いていると思われます。

FRBにはホント早くインフレを退治してもらいたいものですね。

ちなみに、管理人ペッパーは経済・金融の専門家でもなんでもありません。

信じるか信じないかはあなた次第!

ฅ(=^・^=)