案の定やらかしてしまったパウエルFRB議長 利上げでも金融引き締まらず

今週22日(水)に注目のFOMCが開催され、政策金利や経済予測の概要(SEP)が発表されました。

政策金利は、予想通り市場で織り込まれていた0.25%の利上げが実施され、4.75-5.00%へと引き上げられました。

また、今年末の金利見通し(ドット・プロット)の中央値は、前回と同じ5.125%に据え置かれました。

しかしながら、声明文では前回の「”継続的”な引き上げが適切」から今回は「”いくらかの”追加の引き締めが適切」へと変更され、利上げが継続しない、つまりあと1回もしくは2回程度と取れる内容となり、米国債利回りとドル円は急落しました。

その30分後のパウエルFRB議長の会見でも今回のFOMCで利上げ停止の検討をしたことが明きらかとなったため、さらに急落することとなりました。

その後「今年の利下げ見込まず」「必要なら想定以上の利上げを実施する」と発言するも、一度着火させてしまった市場の流れを火消しすることはできず会見を終えました。

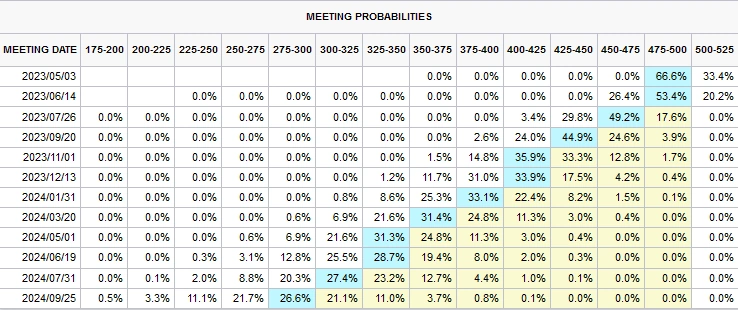

FOMCを終えた現時点での市場の政策金利の織り込み具合はどうなっているかというと、「今回3月で利上げ停止、5、6月は据え置きで、7月から利下げ開始」といった感じです。

【FedWatch Tool(3月24日時点)】

次回のFOMCは5月3日になりますが、金融政策の判断材料は、4月7日(金)の米国雇用統計、4月12日(水)の米国CPI、4月28日(金)の米国PCEの3つの経済指標が重要になってくると思われます。

今月発表のあった雇用統計では失業率と平均時給は市場予想よりも悪化しましたが、非農業部門雇用者数は大きく上振れ、CPIもコアの前月比で上振れており、インフレが想定通り抑制できているとも言い切れない状態です。(PCEは3月31日(金)発表予定)

現状の雇用情勢はどうなっているかというと、下記は週間で発表される米国新規失業保険申請件数のグラフですが、昨日発表のあった最新のデータでは市場予想より良好な結果を示し、シリコンバレー銀行破綻等の影響はないように感じます。

次回の雇用統計もそこそこ良好な結果が出ると予想されます。

過去のコラムでも述べたように、「雇用が悪化していなければインフレは終わってない」ということができますが、特に悪化しているようには見えません。

【米国新規失業保険申請件数】

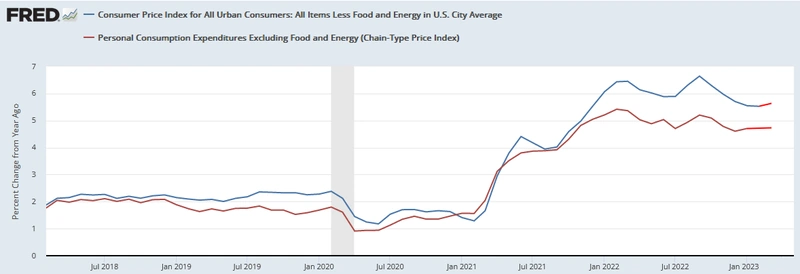

CPIとPCEはどうでしょう?

1年前はちょうどロシアがウクライナへ侵攻した直後で、原油などあらゆる物の価格が急上昇した時期でもあり異常値となるため、CPIとPCEはエネルギー・食品を除いたコア部分で見ていきたいと思います。

下記グラフは、CPIコアとPCEコア(前年同月比)のグラフに、Inflation Nowcasitingの予測値をそれぞれ3月分と2、3月分を加えたものです。

予測値は、CPIコアでは少し上昇、PCEコアでは僅かに上昇でほぼ横ばいとなっています。

【米国CPIコアとPCEコア(前年同月比)】

もし実際の結果がこのグラフと大差ないと仮定した場合、「もう利上げせずともこのままインフレ率は2%まで落ちるだろう」とFOMCメンバーは確信が持てるでしょうかね!?

よって、総合的に判断すると、次回5月のFOMCで利上げ停止はちょっと無理そうな感じがしますので、市場予想の「5月据え置き7月利下げ開始」ではなく、やはり声明文やドット・プロットが示す通り「もう1、2回の利上げ、年内利下げなし」の方が確率は高そうです。

ちなみに、今回のFOMCでは23年末時点のPCEコアの予測を3.5%から3.6%へ引き上げています。

今回も予想通りやらかしてしまったパウエルFRB議長、利上げするも米国債利回りは急落し金融は引き締まらず、むしろ金融緩和となってしまいました(笑)

今週22日(水)に発表のあったMBA住宅ローン申請件数指数もローン利率低下等により前週比で増加しています。

そして、先週に引き続き今週もFRBは金融機関への貸し出しを行っており、実質的量的緩和にもなっています。

筆者はもともと6月頃までCPIは下落基調、7月頃から上昇に転じると予想しているのですが、インフレ本当に収まるんでしょうかね!?

インフレ第3波が発生した1980年には、米国CPI(前年同月比)は14.5%まで上昇しました。

ちょっと心配になる今日この頃です。

ちなみに、管理人ペッパーは経済金融の専門家でも何でもありません。信じるか信じないかはあなた次第!

ฅ(=^・^=)