関税の価格転嫁はピークを過ぎたか!?インフレ率は今後急速に低下する!(2025年7月米国CPI結果詳細)

12日(火)に7月分の米国CPI(消費者物価指数)の発表がありました。

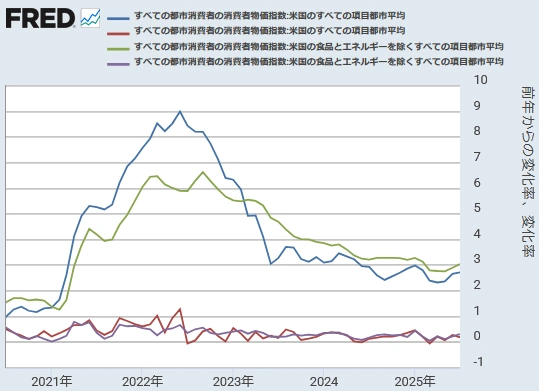

結果は、総合CPIの前月比が+0.2%(市場予想:+0.2%)、前年同月比が+2.7%(市場予想:+2.8%)、コアCPIの前月比が+0.3%(市場予想:+0.3%)、前年同月比が+3.1%(市場予想:+3.0%)となり、総合CPIの前年同月比で市場予想を下振れ、コアCPIの前年同月比では上振れました。

【 米国総合CPI・コアCPI(前月比と前年同月比)】

それでは毎月恒例ですが、その米国CPIの中身をもう少し詳しく見ていきたいと思います。

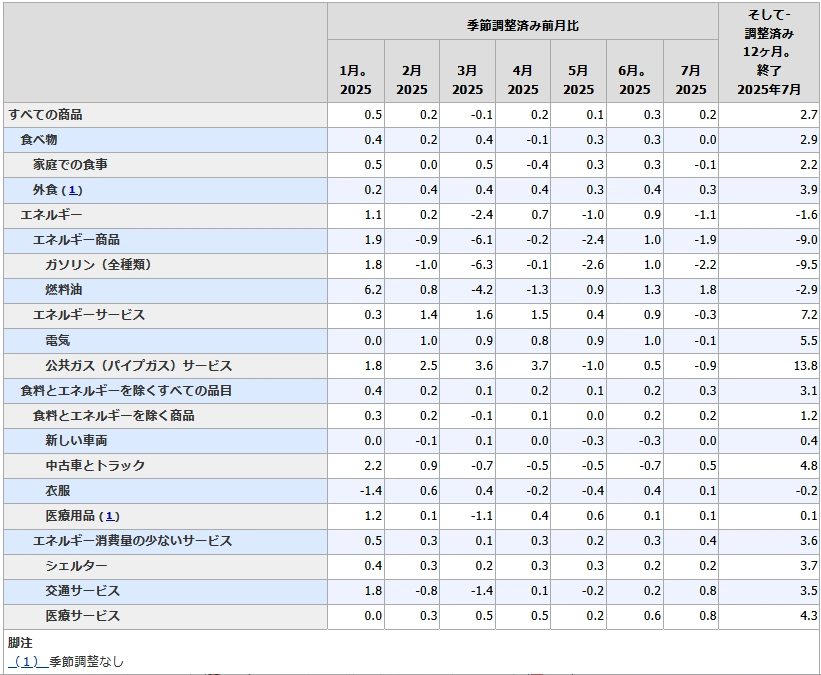

最初に下表の一番右の列の前年同月比を見てみますと、「ガソリン」が-9.5%と大きめのマイナスになっている一方で、「公共ガスサービス」が+13.8%と大きめのプラスになっています。

【 米国CPI(項目別詳細)】

エネルギー

ということで、まずは「エネルギー」の項目です。

前月比では-1.07%(前月:+0.95%)とマイナス圏へ大きく低下しています。

前年同月比でも-1.55%(前月:-0.83%)とマイナス幅を大きく拡げています。

ガソリンや燃料油などが含まれる「エネルギー商品」の前月比も-1.88%(前月:+1.04%)とマイナス圏へ大きく低下し、前年同月比も-8.96%(前月:-7.95%)とマイナス幅を大きく拡げています。

電気や公共ガスが含まれる「エネルギーサービス」の前月比でも-0.29%(前月:+0.86%)とマイナス圏へ大きく低下し、前年同月比では+7.23%(前月:+7.55%)とプラス幅をやや縮めています。

【 米国CPI(エネルギー)[前年同月比と前月比] 】![【 米国CPI(エネルギー)[前年同月比と前月比] 】](https://fx-osusume.pepper.jp/wordpress/wp-content/uploads/2025/08/column571.webp)

今度は上表の右から2列目の前月比に目を向けてみます。

変動の激しい「エネルギー」を除きますと、「家庭での食事(家庭用食品)」の-0.1%が最小で、「交通(輸送)サービス」と「医療サービス」の+0.8%が最大となっています。

家庭用食品

というわけで、2番目は「家庭用食品」の項目です。

前月比では-0.12%(前月:+0.28%)とマイナス圏へ低下しています。

前年同月比では+2.18%(前月:+2.41%)とプラス幅をやや縮めています。

【 米国CPI(家庭用食品)[前年同月比と前月比] 】![【 米国CPI(家庭用食品)[前年同月比と前月比] 】](https://fx-osusume.pepper.jp/wordpress/wp-content/uploads/2025/08/column572.webp)

輸送サービス

3番目は「輸送サービス」の項目です。

前月比では+0.78%(前月:+0.16%)とプラス幅を拡げています。

前年同月比でも+3.53%(前月:+3.40%)とプラス幅をやや拡げています。

【 米国CPI(輸送サービス)[前年同月比と前月比] 】![【 米国CPI(輸送サービス)[前年同月比と前月比] 】](https://fx-osusume.pepper.jp/wordpress/wp-content/uploads/2025/08/column573.webp)

医療サービス

4番目は「医療サービス」の項目です。

前月比では+0.79%(前月:+0.56%)とプラス幅を拡げています。

前年同月比でも+4.30%(前月:+3.36%)とプラス幅を大きく拡げています。

【 米国CPI(医療サービス)[前年同月比と前月比] 】![【 米国CPI(医療サービス)[前年同月比と前月比] 】](https://fx-osusume.pepper.jp/wordpress/wp-content/uploads/2025/08/column574.webp)

中古車・トラック

5番目は「中古車・トラック」の項目です。

前月比では+0.48%(前月:-0.67%)とプラス圏へ大きく上昇しています。

前年同月比では+4.79%(前月:+2.79%)とプラス幅を大きく拡げています。

ちなみに「新車」の前月比も+0.02%(前月:-0.34%)とプラス圏へ上昇しています。

【米国CPI(中古車・トラック)[前年同月比と前月比] 】![【米国CPI(中古車・トラック)[前年同月比と前月比] 】](https://fx-osusume.pepper.jp/wordpress/wp-content/uploads/2025/08/column575.webp)

シェルター(住居費)

最後が構成比の大きい「シェルター(住居費)」の項目です。

前月比では+0.23%(前月:+0.18%)とプラス幅を僅かに拡げています。

前年同月比では+3.67%(前月:+3.80%)とプラス幅を僅かに縮めています。

「住宅の家賃」の前月比が+0.26%(前月:+0.23%)とプラス幅を極僅かに拡げ、「帰属家賃(持ち家を賃貸物件とみなして換算された想定家賃)」の前月比は+0.28%(前月:+0.30%)とプラス幅を極僅かに縮め、「ホテルやモーテルなどの自宅以外の宿泊」の前月比は-1.02%(前月:-2.89%)とマイナス幅を大きく縮めました。

【 米国CPI(住居費)[前年同月比と前月比] 】![【 米国CPI(住居費)[前年同月比と前月比] 】](https://fx-osusume.pepper.jp/wordpress/wp-content/uploads/2025/08/column576.webp)

あとがき

以上、今月は気になる6項目を見てみました。

まず財部門を見てみますと、ほぼ平常運転といった感じで、前月比では0%付近での推移となっています。

関税の価格転嫁も、家庭用食品では5~6月、衣服では6月、医療用品では4~5月に既に終えた感じで、概ね2か月間だけ価格を少し押し上げた程度ですね。

自動車は関税発動後に逆に価格は下がっていましたが、今回7月分では中古車・トラックの前月比がプラス圏へ上昇しており、平常運転に戻ってきた感があります。

他方で、FX相場予想の記事でも書きましたが、サービス部門は1~2か月の時間差を伴って上昇している感じです。

多くのサービス業では、価格の安い中国製などの消耗品やディスポ(使い捨て品)を使っていると思われ、それらの値上がりに伴ってサービス価格へ転嫁する動きがあると推測できます。

輸送サービスも「自動車の整備・修理」が関税の影響で、航空運賃がジェット燃料の価格上昇の影響を受けていると思われ、今後は鈍化していくのではないでしょうかね。

住居費も住宅価格が前月比でマイナスとなっていますので、順調に下落トレンドを歩んでいる感じです。

エネルギーも投機的な動きで高騰していましたが、原油も天然ガスも供給過剰が予想されており、当面は軟調に推移するのではないでしょうかね。

さて、8月は上乗せ関税が発動となり高関税を賦課された国もありますが、日韓欧などでは自動車関税が25%から15%へ引き下げられる(9月中旬見込み)など、8月以降も物価押し上げ圧力はあまり強くなさそうです。

前月の記事でも書きましたが、もしかするとコアCPIの前月比は今回7月分がピークの可能性もありそうです。

そうだとしたら、米国のインフレ率は今後急速に低下していくのではないでしょうか。

ちなみに、管理人ペッパーは経済金融の専門家でもなんでもありません。

信じるか信じないかはあなた次第!

ฅ(=^・^=)