7月米国CPI結果詳細、気になった4項目

一昨日10日(木)に注目の7月分米国CPI(消費者物価指数)の発表がありました。

結果は前月比では市場予想通りとなりましたが、前年同月比で下振れたため、発表直後ドル円は40pipsほど急落し、143.25円を付けました。

しかしながら、下値の堅さからか急激に反発する流れとなり、最終的には145円手前の144.8円まで逆に大きく上昇する1日となりました。

それでは、その米国CPIの中身をもう少し詳しく見ていきたいと思います。

【7月米国CPI(項目別詳細)】

まず、グラフ一番右の列の前年同月比を見てみますと、やはり目につくのが大きなマイナスとなっている「エネルギー」の項目です。

6月までインフレ率を大きく押し下げてきた「エネルギー」ではありますが、先月予想した通り7月はマイナス幅を縮め上昇に転じており、今後は押し上げる側に回ると思われます。

❝7月からはベース効果により、今度は逆にマイナス幅を急速に縮めていくことになり、数か月後にはプラスに転じていると予想されます。❞

【米国CPI(エネルギー)[前年同月比]】![米国CPI(エネルギー)[前年同月比]](https://fx-osusume.pepper.jp/wordpress/wp-content/uploads/2023/08/column73.webp)

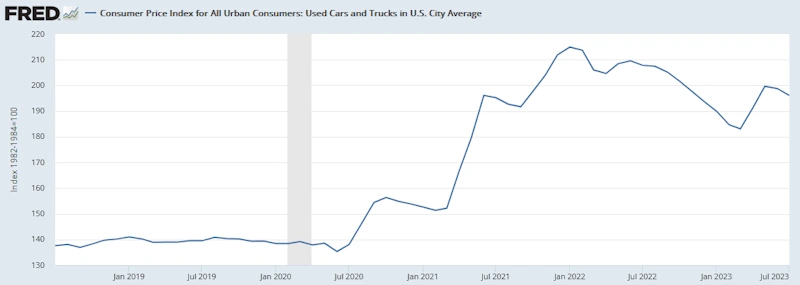

次に気になるのが、前年同月比で-5.6%となっている「中古車とトラック」の項目です。

前月比でも6月の-0.5%→ -1.3%へとマイナス幅を拡げました。

「在庫状況が改善されたため今後は価格も安定してくるだろう」との自動車オークション会社マンハイムの見解でしたが、まだ下落は続いているようです。

【米国CPI(中古車とトラック)】

そして、3番目がシェルター(住居費)です。

上の表では記載がありませんが、シェルターに含まれる帰属家賃(持ち家を賃貸物件とみなして換算された想定家賃)が、前月比で6月0.4%→0.5%へと上昇しました。

帰属家賃は住宅価格から1年ほど遅れて反映されると思われ、既に住宅価格の前月比は昨年8月に底打ちし大きく反発しており、帰属家賃も6月の0.4%を底に、もしかしたらもう反発局面に入った可能性があります。

帰属家賃はCPIの構成比が約25%と比重が大きいだけに、今後はCPIを押し上げるのに寄与しそうです。

【米国CPI(帰属家賃)と S&P/ケース・シラー20都市住宅価格指数 [前年同月比]】![米国CPI(帰属家賃)と S&P/ケース・シラー20都市住宅価格指数 [前年同月比]](https://fx-osusume.pepper.jp/wordpress/wp-content/uploads/2023/08/column71.webp)

最後は、前年同月比で9.0%の「輸送サービス」の項目です。

前月比でも航空運賃が-8.1%と大きく下落しているのにもかかわらず、6月0.1%→0.3%へとプラス幅を拡大しました。

前年同月比で19.5%の「自動車修理」、17.8%の自動車保険が高水準を維持しており、輸送サービス価格を押し上げています。

過去のコラムでも書きましたが、EV(電気自動車)の普及も影響しているのではないでしょうかね!?

今後は原油価格の高騰が価格に転嫁されると思われ、輸送サービス価格も上昇してくると予想されます。

【米国CPI(輸送サービス)[前年同月比]】![米国CPI(輸送サービス)[前年同月比]](https://fx-osusume.pepper.jp/wordpress/wp-content/uploads/2023/08/column76.webp)

というわけで、今月気になった4項目を見てみましたが、インフレ率2%への道のりはまだまだ果てしなく遠いという感じがします。

市場も専門家も、そしてFRBの一部タカ派を除いて総楽観という感じがしますが、過去のコラムでも述べたように、コアCPIは9月頃までは下落傾向なのです。

ここで金融市場が緩和的に向かってしまうと、またインフレ率は大きく上昇してしまいます。

ただ、幸か不幸かFRBの金融政策が功を奏したというわけではありませんが、米国債が売られる要因が立て続けに起き、米国債利回りが大きく上昇したおかげで、ここにきて金融はようやく引き締まってきました。

住宅需要を減衰させるために30年物米国債の利回りが4%強必要だと筆者が提起していた水準も維持されており、今後は急速に景気が悪化してくると思われます。

総楽観となっている現状ですが、あまのじゃくの筆者としては、そろそろ相場暴落への考察もしておかないといけないかなと思う今日この頃です(笑)

ちなみに、管理人ペッパーは経済金融の専門家でもなんでもありません。

信じるか信じないかはあなた次第!

ฅ(=^・^=)