リバースレポが枯渇!米国債の買い手が不足し悪い金利上昇が加速する!

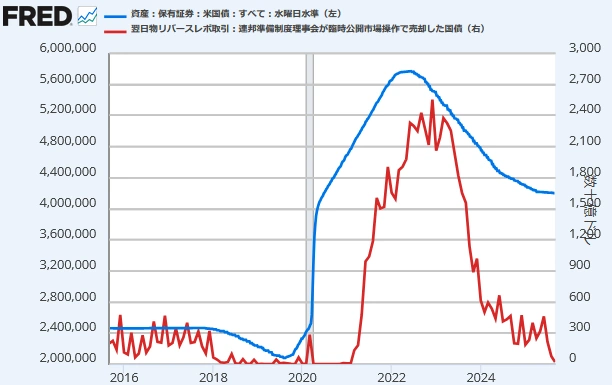

米国の中央銀行にあたるFRB(米連邦準備制度理事会)は、2022年6月から米国債の保有量を毎月600億ドル分ずつ減らし始め、2年後の2024年6月からは250億ドル、そしてさらにそこから1年後の2025年4月からは50億ドルと量的引き締めのペースを落としながらもバランスシートの縮小を今も継続しています。

5.8兆ドルまで膨れ上がっていた米国債の保有量は、直近の9月3日時点では4.2兆ドルまで減らしており、満期を迎え償還された分を再投資しないというやり方ですが、FRBは現在米国債の売り手となっているわけです。

他方で、米国債の主な買い手となっているのが、MMF(マネーマーケットファンド)です。

運用資産は直近の9月3日時点で7.3兆ドルとなっていますが、そのうち5.9兆ドル分が連邦政府や政府機関に投資されています。

その他の買い手としては米国外の政府や民間企業などが6月時点で9.1兆ドル分の米国債を保有しています。

連邦政府の総債務が6月時点で36.2兆ドルですので、この3部門で米国債総発行額のおよそ半分を保有していることになり、残りの半分は米国内の金融機関等が保有していることになります。

【FRBの米国債保有量とリバースレポ取引】

さて、今回はその3部門のうちのMMFについてです。

MMFとは格付けの高い短期国債や社債などで運用する投資信託のことで、上記の通り米国債の大口の買い手となっています。

MMFは運用資産の余剰分をリバースレポ取引に充てているわけですが、それが9月6日時点で194億ドルとほぼ枯渇状態になってきています。

つまり、MMFが新たに米国債などを購入する余裕がなくなってきているということです。

今後も大量に発行され続ける米国債ですが、MMFが買えないのであれば誰かがその分を買わなくてはなりません。

米国外の海外勢はというとトランプ関税により貿易黒字が減って、むしろ米国債の購入量は鈍化あるいは減少していくことになると思われます。

以前は保有量1位だった中国も継続的に減らしています。

各国中央銀行も外貨準備高を米国債からゴールドや他の国の国債などへ逃避する動きもあります。

それではいったい誰が買うのかということになりますが、やはり米国内の銀行ということになるはずです。

預金業務のある米銀はFRB内の口座に潤沢な準備金が蓄えられており、直近の9月4日時点では3.2兆ドルの残高となっています。

ウォラーFRB理事は準備金の必要十分な量を2.7兆ドルと見積もっており、恐らくこの準備金が米国債購入に回ると思われ、今後この残高が減少していくことが考えられます。

ただ、ポートフォリオの関係で米国債の構成比を極端に上げるわけにもいかず、米国債の大口の買い手として役割を果たせるのかどうか懸念されるところです。

そして、この準備金をも枯渇させるような事態になった場合どうなるのかということですが、それはその時期が近付いたらまた記事を書きたいと思います。

【準備金残高】

あとがき

というわけで、米国債の買い手不足が心配されるわけですが、債務上限をいくら引き上げても買い手がいなければ絵に描いた餅となり、需給悪化となれば利回りは跳ね上がる可能性もあります。

また、トランプ関税が最高裁で違法・違憲判決が出るようなら徴収した関税を返金する必要があり、これまた財政パニックになりかねないです。

米国は今月から再び利下げサイクルに入ろうとしていますが、悪い金利上昇との狭間で各市場のトレーダーは難しい選択を迫られそうです。

それでもやはり最終的には米国売りになるとあまのじゃくの筆者は予想しておきます。

ちなみに、管理人ペッパーは経済・金融の専門家でもなんでもありません。

信じるか信じないかはあなた次第!

ฅ(=^・^=)