現在のドル高円安のターンがいつどのタイミングで反転するのか

ドル円FXトレーダーにとって一番の関心事は、現在のドル高円安のターンがいつどのタイミングでドル安円高へ反転するのかということではないでしょうか?

答えは、恐らく「米国10年債の利回りが天井をつけた時」で正解でしょう。

昨年10月21日にドル円相場が年間最高値の151.9円をつけた時、米国10年債の利回りも年間最高値の4.3%をつけています。

ちなみに、米国2年債はその2週間後の11月4日に年間最高値の4.8%を記録しており、今年の3月にその高値を超えています。

では、「その天井をつけるのはいつか?」ということになります。

昨年10月21日の151.9円が天井となった最大の要因は、”日本政府・日銀による為替介入”と言えると思いますが、その20日後の11月10日に発表があった10月分の米国CPI(消費者物価指数)の悪化も大きく影響しました。

昨年の米国CPI(前年同月比)は、その4か月前の7月13日に発表された6月分9.1%が天井となっています。

その翌月発表された7月分は8.5%で市場予想8.7%よりも下振れしましたが、この時点でドル円や米国10年債の利回りは下降トレンドへ転じることはありませんでした。

この時のFF金利はまだ2.25-2.50%だったので、金利先高観があるうちは一度CPIが悪化したくらいではドル高円安の流れは変えられなかったということでしょうね。

【ドル円と米国CPI(前年同月比)】

今回の上りのターンではどうでしょうか?

為替介入に関しては、恐らくその水準までドル高円安が進むことはないと思いますが、口先介入をするレベルまでは上がるかもしれません。

米国CPIの発表に関しては、やはり今回も天井をつけるための要因の本命となり得るでしょう。

したがって、答えとしては「利上げ停止をほぼ織り込んだ時」となるのではないでしょうか!?

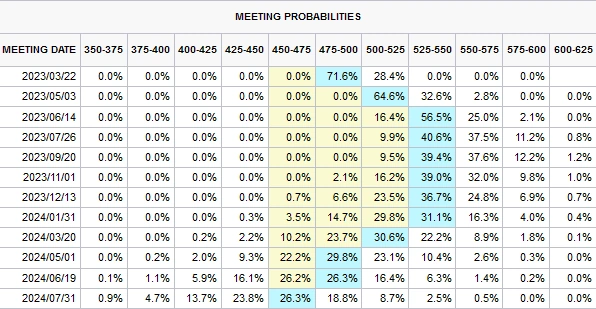

これまた「それはいつなんだ?」ということになりますが、現在、市場のFF金利の利上げ予想は、3、5、6月のFOMC(連邦公開市場委員会)に於いて3か月連続で0.25%ずつ利上げを実施し、最終的にFF金利は5.25-5.50%まで上昇するとみています。

ただ、5.50%以上となる予想も5割近くあり、まだまだ不確実性が高いです。(3月4日時点)

【FedWatch Tool】

筆者がFRB議長なら利上げ継続しますけど、予想としては上記の通り利上げは6月のFOMCを最後に7月以降停止するとしておきます。

理由は2つ。

1つ目は、FOMCメンバーのほとんどがそれ以上利上げを断行するようなタカ派発言をしていない。

2つ目は、CPI(前年同月比)が6月には5%前後まで下落していると予想。

FOMCメンバーの中にはタカ派の人もいますが、恐らくはあと数回利上げすれば十分と考えているメンバーが多いと思われます。

今後の指標次第で考えも変わってくるかもしれませんが、パウエルFRB議長も「a couple(数回)」と言ってしまった以上、そうなるのではないでしょうか!?

そして、CPI(前年同月比)は6月くらいまでは下落基調を辿ると思われますので、6月のFOMCが開催される頃には上記の通り5%前後まで下落していると予想します。

ただ、コアCPIや前月比はあまり下がってないかもしれませんが、それでも利上げを停止してしまうと予想しておきます。

ということで、実際に利上げ停止が確定するのは7月のFOMCの場ということになるかと思いますが、その前の6月14日のFOMC後のパウエルFRB議長の会見でほぼ織り込みが完了すると思われます。

そして、その何日か前に発表される5月分の雇用統計か米国CPIの悪化がキッカケでドル円の天井が決定的となるのではないかと予想しておきます。(現段階でCPIがFOMCの前に発表されるかどうかわかってません…。あと、それまでに雇用の方は悪化しないんじゃないかな?って気はしますけどね)

ただ、そうなると米国債は買われて利回りが低下し、景気後退が迫っている中でも楽天家の多い株トレーダーも株を買い、そして株価も上昇するでしょう。

そうなればまたインフレを抑制する力が弱まることになります。

筆者は7月頃から米国CPI(前年同月比)の上昇を予想しているので、パウエルFRB議長は利上げ停止後は再利上げしないと言っていましたが、恐らく再利上げに追い込まれることになるとも同時に予想しておきます。

一方、日本側に関しては日銀の緩和政策は植田日銀新総裁のもとでも当面維持されると予想します。

植田新総裁も日本のCPI(前年同月比)は1月がピークで今後は下がり続けると予想していますが、これは筆者が今年7月頃から米国CPI(前年同月比)が再度上昇すると予想しているのと同じ理論で(それだけではありませんが)、分母となる前年のCPI値が1月から急激に上昇しているため、そのベース効果によるものと思われます。

また、国債の空売りに利用される国債補完供給では国債を貸し出す際の貸出料を従来の0.25%から4倍の1%へ引き上げるなどして空売り対策も行っており、投機的な金利上昇圧力は減少していくと予想されます。

そして、10年を超える長期国債ではインフレ鈍化や景気悪化を織り込んでか利回りも下がってきており、米国債の利回り上昇に連動して日本の国債の利回りも上昇する場面があるかとは思いますが、イールドカーブも徐々にフラット化してくると思われ、もう放っておいても10年債の利回りが5%を大きく超えることはないだろうとなった時点でYCCを撤廃するのではないでしょうか!?

なので、日本サイドでドル安円高へ反転するキッカケは起こらないだろうと予想しておきます。

ちなみに、管理人ペッパーは経済金融の専門家でも何でもありません。信じるか信じないかはあなた次第!

ฅ(=^・^=)