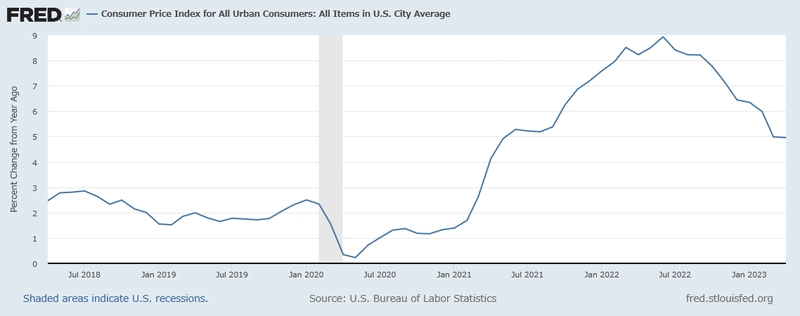

米国CPIほぼ予想通り、ドル円は急落、ただ中身を見るとインフレは根強いか!?

昨日5月10日(水)に米国CPI(消費者物価指数)の結果が発表され、CPIコアや前月比では市場の予想通りでしたが、前年同月比で市場予想5.0%のところ4.9%という結果が出たことによりドル円は急落しました。

ただ、季節調整済みで4.95%と前月の4.99%からはほぼ横ばいの状態で、インフレ率の下落要因もほとんどがエネルギー価格の大幅下落によるものなので、僅か0.1%の下振れなど誤差の範囲内でしょう。

【米国CPI(前年同月比)】

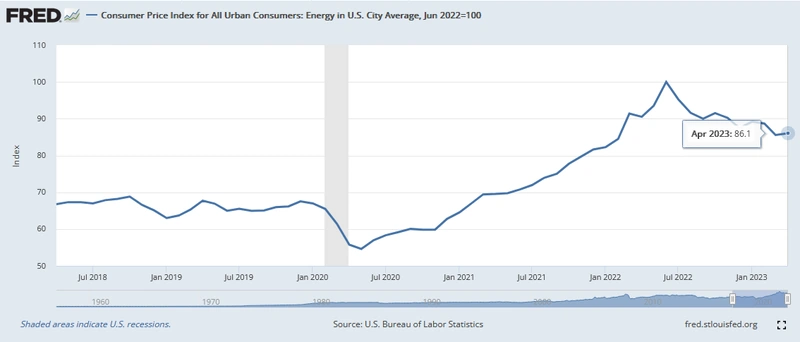

そのエネルギー価格ですが、昨年2022年6月に天井をつけてから下落傾向となっています。

4月のエネルギー価格は、前年同月比で-5.1%、前月比で+0.6%となっており、CPI前年同月比の押し下げに大きく寄与しました。

ただ、前年同月比で見た場合、ベース効果により今年2023年6月には底をつけ7月頃より上昇に転じると思われ、このブログでも何度か取り上げている「7月頃からのインフレ第二波」の根拠の1つとなっています。

【米国CPI[エネルギー]】

やはり重要なのは、食品とエネルギーを除いたコア部分や前月比だと思いますので、CPIの中身をもう少し詳しく見ていきます。

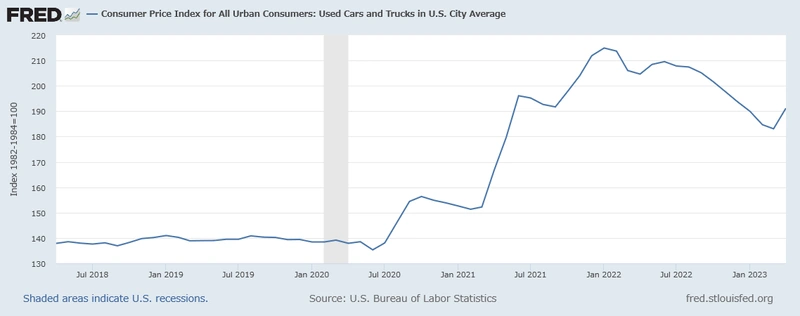

まず「中古車とトラック」部門ですが、こちらはコロナ禍で急上昇した後に下落基調が続いていました。

しかしながら、前年同月比ではまだ-6.6%とマイナス圏ではあるものの、前月比では+4.4%と急上昇しました。

信用収縮により自動車ローンの厳格化が懸念されていますが、4月は好調だったようです。

一方、「新車」部門では、前年同月比+5.4%、前月比-0.2%となっています。

【米国CPI[中古車とトラック]】

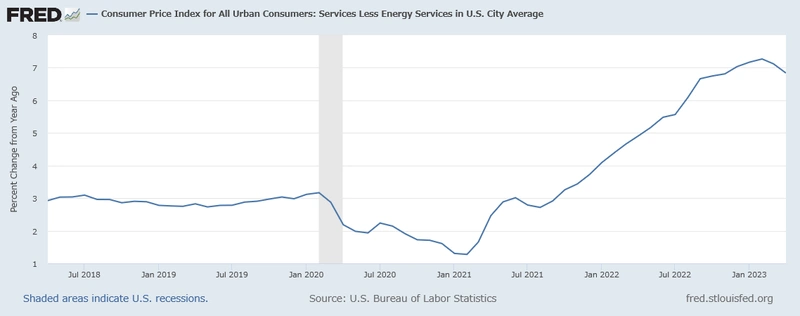

次にコロナ禍で急上昇していた「エネルギーを除いたサービス」部門ですが、前年同月比で+6.8%、前月比で+0.4%と、前年同月比では2か月連続で下落しました。

【米国CPI[エネルギーを除いたサービス](前年同月比)】

ただ、中身を見てみますと、CPI構成比重の大きい「居住用家賃」や持ち家を家賃換算した「帰属家賃」では前月比で下がっておらず、下がっているのは「別荘」や「ホテルなどの宿泊施設」でした。

よって、このサービス部門ではまだまだ高水準をキープし続けると予想されます。

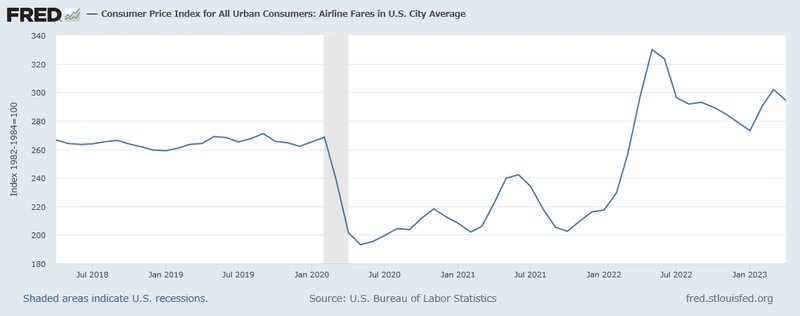

最後に、このサービス部門に属する「輸送サービス」では、航空運賃などが含まれる「公共交通機関」で、前年同月比では+0.3%であるものの、前月比で-5.0%と大きく下げています。

【米国CPI[航空運賃]】

宿泊施設や航空運賃などが下落しているのを見ますと、旅行需要が少し落ちているのかなという気がします。

金融不安による一時的なもののような感じはしますが、インフレ動向を把握するためには今後も注視していく必要がありそうです。

今回の米国CPIの結果を受けて、「市場は早期の継続的な利下げ」を織り込んでいます。

ただ、中身を見ますと、インフレはまだまだ根強いものがありそうで、これら織り込みも今後修正されていくと予想します。

パウエルFRB議長も前回のFOMC後の会見では「当面、この金利水準を維持する必要がある」と言っているので、早期の利下げを織り込むのはちょっと無理があるような気がします。

ちなみに、管理人ペッパーは経済金融の専門家でもなんでもありません。信じるか信じないかはあなた次第!

ฅ(=^・^=)